Sao kê thẻ tín dụng là gì?

Sao kê thẻ tín dụng là một loại bảng hoặc báo cáo tài chính cung cấp chi tiết về tình trạng và hoạt động của tài khoản thẻ tín dụng của một người dùng.

Nó bao gồm thông tin về số dư tài khoản, lịch sử giao dịch, các khoản phí và lãi suất đầu tư, và các thông tin liên quan đến việc quản lý và sử dụng thẻ tín dụng.

Bảng sao kê thẻ tín dụng giúp người dùng theo dõi việc sử dụng và quản lý tài chính một cách hiệu quả. Bạn có thể nhận được sao kê thẻ tín dụng thông qua email hoặc truy cập tài khoản trực tuyến của ngân hàng hoặc của nhà cung cấp dịch vụ thẻ tín dụng.

Cách đọc bảng sao kê thẻ tín dụng chi tiết nhất 05/2026

Nếu như bạn đang sở hữu thẻ tín dụng, bạn đã nhận được một bản sao kê do ngân hàng gửi đến nhưng bạn lại chưa hiểu ý nghĩa từng phần sao kê đó ra sao. Dưới đây sẽ là hướng dẫn cách đọc bảng sao kê đầy đủ và chi tiết nhất.

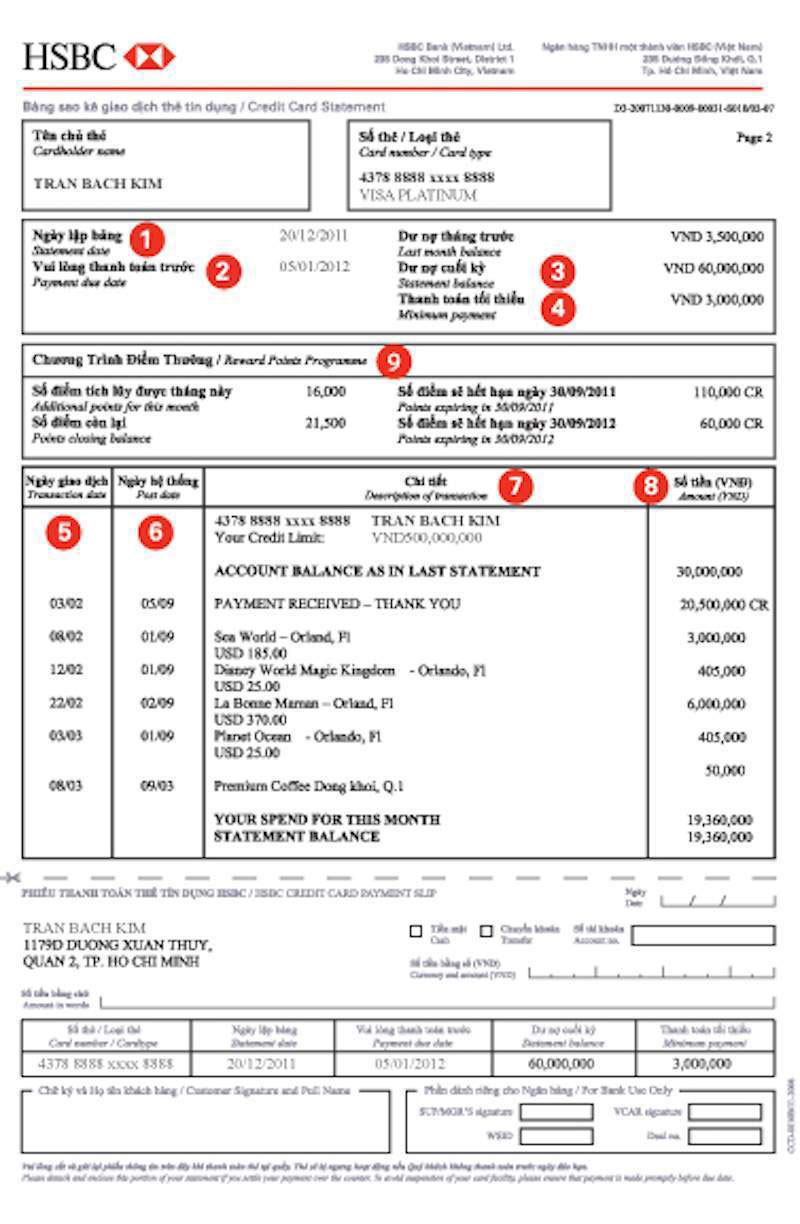

Ngày lập bảng sao kê chi tiết

Ngày lập bảng sao kê chi tiết của thẻ tín dụng có thể khác nhau tùy theo từng ngân hàng và chính sách của họ. Thông thường, bảng sao kê chi tiết được tạo ra và gửi tới khách hàng sau mỗi giai đoạn thanh toán hoặc mỗi khoảng thời gian nhất định.

Thông thường, sau ngày lập bảng này, chủ thẻ sẽ sẽ có 15 ngày thanh toán toàn bộ số tiền dư nợ thẻ tín dụng của mình mà không bị tính tiền lãi.

Nếu bạn cần biết ngày lập bảng sao kê chi tiết cụ thể cho thẻ tín dụng của mình, hãy liên hệ với ngân hàng hoặc kiểm tra trong hồ sơ thẻ tín dụng của mình.

Chú ý thanh toán trước ngày đến hạn

Bạn cần chú ý thanh toán trước ngày đến hạn, bạn phải thanh toán cho ngân hàng các khoản chi tiêu cùng với phí, lãi phát sinh trong kỳ sao kê, để tránh các khoản phí do thanh toán chậm trễ.

Tổng số dư nợ cuối kỳ

Đấy là tất cả số tiền từ các giao dịch quẹt thẻ hay các loại phí, lãi suất có phát sinh liên quan đến từ việc sử dụng trong kỳ và số dư chưa thanh toán của kỳ trước.

Thanh toán tối thiểu

Tùy theo quy định của các ngân hàng mà số tiền tối thiểu này dao động trong khoảng 2% – 5% dư nợ cuối kỳ. Thông thường các ngân hàng quốc tế thường yêu cầu mức thanh toán tối thiểu khá thấp, ví dụ: HSBC yêu cầu mức thanh toán tối thiểu là 3%.

Ngày giao dịch

Đây được xem là ngày bạn thực hiện giao dịch quẹt thẻ để thanh toán, nếu như ngày phát sinh giao dịch trong sao kê không đúng với ngày bạn quẹt thẻ. Hãy liên hệ với ngân hàng để được giải quyết.

Ngày hệ thống

Ngày hệ thống bạn có thể hiểu đơn giản đây là ngày giao dịch được ghi vào tài khoản thẻ tín dụng của bạn.

Chi tiết giao dịch

Chi tiết về các giao dịch bằng thẻ tín dụng bao gồm các khoản thanh toán diễn ra trong khoảng thời gian của bảng sao kê. Bạn có thể dựa vào phần này để theo dõi và quản lý chi tiêu của mình hiệu quả hơn.

Tổng số tiền chi tiêu

Tổng số tiền chi tiêu đó là ngân hàng sẽ liệt kê các số tiền giao dịch ứng với mỗi khoản, thanh toán, mua sắm, rút tiền và ứng tiền,… mà bạn đã thực hiện

Các chương trình điểm thưởng

Các chương trình điểm thưởng

Tùy theo ngân hàng mà phần này sẽ hiển thị tổng số điểm thưởng bạn tích lũy được nhờ vào các chi tiêu được thực hiện bằng thẻ tín dụng trong tháng, tổng điểm tích lũy tính gộp từ đầu thời kỳ đến tháng hiện tại.

Chú ý để tránh bị tính lãi thẻ tín dụng

Khi bạn đã hiểu rõ về các thông số trong phần sao kê thẻ tín dụng, bạn có thể biết được số tiền và ngày hạn mà bạn cần phải thanh toán, để rồi từ đó bạn sẽ không bị phạt hay tính lãi.

Bạn hãy nhớ thật kỹ thời gian miễn lãi tối đa cho từng loại thẻ, từng giao dịch được sao kê để có kế hoạch hoàn trả cho ngân hàng đúng thời hạn.

Nếu như trong trường hợp bạn không thể nào thanh toán toàn bộ số tiền đã sử dụng thì bạn cần phải thanh toán càng nhiều càng tốt để giảm được số dư nợ gốc. Hoặc có thể sử dụng dịch vụ đáo hạn thẻ tín dụng của chúng tôi với lãi suất hợp lý, liên hệ ngay với hotline 0974 088 611 để được tư vấn.

Bên cạnh đó bạn cũng cần phải lưu ý một số vấn đề sau đây:

- Kiểm tra hạn mức và ngày đáo hạn: Hãy kiểm tra thường xuyên hạn mức của thẻ và ngày đáo hạn để đảm bảo rằng bạn có thể trả nợ đầy đủ trước ngày đáo hạn.

- Sử dụng thẻ hợp lý: Hãy chỉ sử dụng thẻ cho những mục đích cần thiết và trả nợ đầy đủ hàng tháng để tránh tích lũy dư nợ.

- Chọn thẻ với lãi suất thấp: Hãy chọn một thẻ tín dụng với lãi suất thấp và điều khoản về lãi suất hợp lý.

- Sử dụng chức năng thanh toán trực tuyến: Sử dụng chức năng thanh toán trực tuyến để tránh quên hoặc trễ thanh toán.

- Tính toán kỹ lưỡng khi mua sắm: Hãy tính toán kỹ lưỡng khi mua sắm bằng thẻ tín dụng để tránh tạo nợ quá cao và không thể trả được.

Tác giả: Trần Bình với kinh nghiệm hơn 10 năm trong lĩnh vực tài chính, tín dụng. Mong muốn cung cấp các dịch vụ tài chính tốt nhất đến khách hàng.

Xem thêm